Quer saber mais sobre finanças para casais? Este post é para você!

Quando casei, tive o desafio de fazer a gestão das finanças da minha casa, junto com meu marido. Eu estudei muito e tive que pesquisar guias, planilhas e etc. A maioria destes materiais eram escrito por homens, e não tinha o olhar feminino sobre este tema.

Então resolvi escrever tudo que aprendi para vocês saberem como lidar com este desafio também!

Quando casamos, fazemos a promessa “na alegria e na tristeza, na saúde e na doença, na riqueza e na pobreza…”. Mas se ocorre uma alteração financeira na vida do casal, muitos não conseguem segurar a onda e acabam rompendo o relacionamento.

Falar sobre dinheiro é muito importante.

Se já houver uma compatibilidade financeira entre o casal, a possibilidade de contornar juntos alguns problemas financeiros desagradáveis é maior, sem abalar tanto o relacionamento.

Quando eu me refiro a compatibilidade financeira, quero dizer sobre a habilidade do casal de resolver os problemas financeiros com diálogo, acordo e planejamento entre eles.

Se desde o princípio do relacionamento, o casal mantiver bons hábitos financeiros, o sucesso na obtenção dos objetivos é maior e muito positivo para o relacionamento.

Finanças para Recém-casados

Quando o casal é recém-casado, ainda surgem as dúvidas de “quem paga o quê”, se junta ou não as contas bancárias e como administrar corretamente o dinheiro.

Além disso, pode existir uma falta de maturidade para elaborar um planejamento financeiro, sendo um desafio equilibrarem as receitas com as despesas da casa.

Eu e meu marido tivemos dificuldades nos ajustes do início, mas com paciência e organização, conseguimos montar um planejamento financeiro realista e eficiente para o dia a dia.

Uma situação que pode trazer gastos extras e até algumas dívidas aos recém-casados é querem manter o mesmo padrão de vida, com baladas, restaurantes e viagens, sendo que agora as despesas são diferentes da época de solteiro, onde a maioria morava com os pais.

-> Livros sobre Finanças Pessoais e para casais

Planejamento financeiro do casal

Alguns casais optam por fazer o planejamento financeiro individualmente.

Outros, sobrecarregam um dos lados, jogando para um, a responsabilidade em administrar as finanças da família.

Muitas vezes isso acontece pois um dos membros do casal possui mais habilidades financeiras, ou mesmo, é o que possui maior renda entre eles.

Mas isso não anula a participação dos dois nas decisões financeiras do casal.

Não existem regras fixas, aplique o bom senso e veja o que é melhor para vocês.

Mas para quem enfrenta dificuldades, as dicas abaixo podem ajudar a formular uma melhor relação financeira com seu cônjuge.

Neste texto, eu reuni 10 dicas que julguei mais importante para minha família. Dicas que eu aprendi a aplicar e que me trouxeram excelentes resultados na minha vida de casada.

Tenho certeza que vão te ajudar também!

Veja só!

Finanças para Casais

Dica #1 – Seja Honesto quando falar sobre dinheiro

Não esconda patrimônio, rendas, muito menos dívidas! Honestidade é sempre a melhor política para um relacionamento saudável — ainda mais quando se trata de misturar dinheiro.

Se por acaso você adquiriu uma dívida, não esconda do seu cônjuge. No início, ele poderá ficar até chateado, mas você estará sendo sincera. E isso contará a seu favor. Será muito pior se você se embolar em dívidas e depois a bomba estourar no colo de vocês dois.

Agora, e se seu marido vier lhe contar que tem uma dívida?

Tenha uma comunicação aberta, sem julgamentos. É mais saudável para seu relacionamento. Seu marido se sentirá aliviado em lhe contar este problema — entendendo que vocês dois irão encontrar uma maneira de lidar com a situação.

Analise juntos soluções e se necessário, procure ajuda de um consultor financeiro para encontrar a melhor saída para as finanças do casal.

É claro que sinceridade não paga as contas, muito menos evita outros erros. Portanto, assim que tiverem uma conversa franca, procure elaborar maneiras deste erro não voltar a acontecer.

Dica #2 – Fale de seus sonhos e desejos

O que você deseja? Viajar? Comprar uma casa? Trocar o carro?

É muito importante falarem disso e definir os objetivos. O diálogo é essencial para nivelar expectativas.

Com os sonhos e objetivos definidos, estabeleça metas e crie uma planilha financeira.

Todo mundo tem desejos. Quando os desejos não são realizados, muitas pessoas ficam frustradas.

Quando você conjuga o orçamento doméstico com outra pessoa, na maioria das vezes, o montante total do dinheiro fica maior. Isso porque você somou duas fontes de renda de duas pessoas diferentes.

Existem desejos e sonhos que são compartilhados, outros porém, são individuais.

Colocar os sonhos no papel e declarar sua vontade, é uma maneira franca de receber ajuda da outra pessoa para que aquilo se concretize. Você precisa ter o pé no chão, pois não adianta ter o sonho de comprar uma Ferrari se sua renda mensal não é compatível com isso.

A outra parte interessante de declarar seus desejos é que você deixa evidente aquilo que te satisfaz e em algum momento, o seu marido (ou você mesma) pode usar disso para te fazer uma surpresa.

Tenha em mente que existem sonhos e desejos mais caros que outros. Por isso, você deve entender que algumas coisas serão realizadas antes que outras — e para realizar grandes sonhos, algumas vezes será necessário fazer alguns sacrifícios (vou falar disso mais para frente: metas de curto, médio e longo prazo).

Dica #3- Construam um patrimônio juntos

Vocês estarão construindo uma vida juntos, uma família, um patrimônio do casal!

E para construir isso, vocês devem ter o mesmo objetivo — ou pelo menos alguns deles devem ser semelhantes. Ao formar uma família, lembre-se que as decisões devem ser conjuntas.

Se os objetivos forem muito diversos ou contraditórios será mais difícil unir as forças para alcançá-los. Mas, como é aconselhável, converse sobre seus objetivos antes de se casar. Abrir o jogo antes do casamento pode previnir frustrações.

Por isso é necessário muito diálogo e planejamento.

Isso tem a ver com o seu modelo de matrimônio.

Vou explicar rapidamente com as minhas próprias palavras como funciona os 3 principais regimes de casamento mais frequentes no Brasil. Existem outros modelos, como contratos, etc. Mas não vou falar sobre eles aqui.

Olha só a diferença…

- Comunhão total de bens: tudo o que estiver em nome dos dois, antes e depois do casamento, é compartilhado entre ambos.

- Comunhão parcial de bens: tudo o que for adquirido depois do casamento é dos dois, o que foi adquirido antes, é de cada um respectivamente.

- Separação total de bens: na medida que os bens forem sendo adquiridos, os donos serão somente aqueles que tiverem seus nomes associados diretamente aos bens. O que não estiver em seu nome, você não terá direito.

Portanto, seja qual for a sua modalidade de casamento escolhida, tenha em mente que qualquer conquista de bens ou patrimônio deve ser discutida abertamente.

Você precisa saber o que está acontecendo com as finanças da sua família.

Quando você ainda é jovem, tudo são flores, e alguns acontecimentos passam desapercebidos. Mas quando a velhice chega, seus dias de idosa dependerão muito do que foi feito antes.

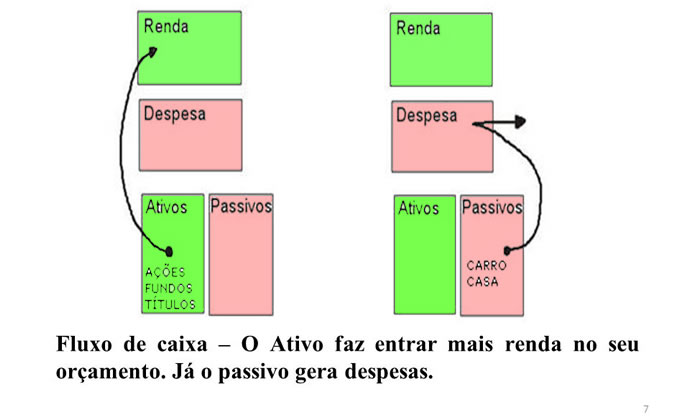

Para construir um patrimônio, você precisa entender o conceito de “ativos” e “passivos”.

Eu recomento ler o livro “Pai Rico, Pai Pobre” — ele me ajudou muito. (Mais referência sobre o livro na conclusão do texto)

Basicamente:

- Ativos: são os patrimônios que geram receita recorrente sem que você tenha que trabalhar. Por exemplo: investimentos, livros, patentes, aluguéis, etc.

- Passivos: são patrimônios que te dão despesas recorrentes, mesmo tendo valor e liquidez. Por exemplo: carros, casa que você mora, móveis, eletrônicos, etc.

Ao fazer planos para compras, pense se você está investindo em um ativo ou um passivo.

Procure reservar uma parte do seu dinheiro para comprar ativos. Somente assim você terá uma vida financeira saudável que não dependa exclusivamente da sua renda mensal vinda do trabalho.

Dica #4 – Respeite os conhecimentos financeiros do outro

Na maioria das vezes, você e seu marido possuem experiências financeiras diferentes. E nem sempre o homem tem mais experiência que a mulher.

O cônjuge que tiver maior habilidade, poderá orientar e ensinar o outro sobre como gerenciar as finanças da casa, as finanças do casal.

Cada um pode ter obrigações diferentes.

Um pode concentra-se em pagar as conta do dia a dia e cuidar do fluxo de caixa; o outro pode cuidar dos investimentos e melhores aplicações do dinheiro, etc… Mas ambos precisam estar envolvidos com as decisões.

Uma maneira simples de colocar os dois no mesmo nível à qualquer momento é:

- Ter uma conta conjunta onde ambos tem acesso e senha

- Compartilhem uma planilha financeira online (que possa ser acessada à qualquer momento)

- Informe ao outro o que está fazendo com o dinheiro que é compartilhado (por exemplo: “paguei o aluguel hoje…”)

Se você é casada com um homem descontrolado financeiramente, sugira que ele faça um curso básico de finanças. Ou mesmo se você não tem a mínima ideia de como controlar os seus gastos, seja humilde e procure ajuda. Cursos online de finanças são um excelente começo para quem quer melhorar sua habilidade financeiras e ter um orçamento doméstico mais equilibrado.

Somente mais uma coisa para dizer aqui: a primeira palavra desta dica é RESPEITO. Portanto, seja educada e carinhosa quando for falar das dificuldades do outro. Isso é fundamental para que você seja ouvida e para salvar seu casamento.

Dica #5- Faça uma planilha financeira do orçamento do lar

A planilha financeira para o casamento é importante para que você e seu marido tenham controle dos gastos.

A planilha financeira compartilhada irá ajudá-los a perceber para onde vai o dinheiro. Ajuda no controle dos gastos e previne dívidas, fazendo com que você perceba o quanto deve ser gastado com cada categoria de despesa tipo: alimentação, transporte, lazer, aluguel, etc.

Como já diria o físico William Thomson Kelvin, “Aquilo que não se pode medir, não se pode melhorar”. Se você souber exatamente com o que gasta, fica mais fácil fazer cortes ou mesmo investimentos.

Um ponto importante é que o casal deve elaborar a planilha financeira juntos. Nesta hora, muitas vezes, é necessário entendimento.

Quando percebem que o gasto está maior que a receita, deve haver uma conciliação e negociação de quais gastos serão cortados ou reduzidos.

Tem hora que um precisa abrir mão daquela assinatura de revista. Ou mesmo diminuir as idas ao cabeleireiro ou as idas aos restaurantes. Muita paz na hora da decisão! rs…

Todo plano financeiro é um ponto de partida. Conforme a vida for acontecendo, retornem à planilha e façam ajustes das finanças do casal.

Saiba que não adianta nada você fazer uma reunião maravilhosa com seu marido, colocar tudo na planilha e depois esquecer de acompanhar. O acompanhamento deve ser semanal ou mensal.

Somente com acompanhamento das despesas e receita você conseguirá conquistar seus sonhos e evitar dívidas acumuladas que podem ser um pesadelo para seu relacionamento.

Quando for montar sua planilha, sugiro você identificar 4 categorias de despesas:

- Despesas fixas: aquelas que têm o mesmo montante mensalmente. Ex.: aluguel, prestação do carro/casa, mensalidade de faculdade/cursos, etc.

- Despesas variáveis: aquelas que acontecem todos os meses, mas você pode tentar reduzir. Ex.: água, luz, telefone celular, supermercado, padaria, etc.

- Despesas extras: são as despesas extra-ordinárias, para as quais precisamos estar reparados quando acontecerem. Ex.: saúde, manutenção do carro, etc.

- Despesas adicionais: aquelas despesas que não precisam acontecer todos os meses. Ex.: viagens, roupas, presentes, etc.

Dica #6- Crie metas financeira de curto prazo, médio prazo e longo prazo.

Dinheiro não é só para gastos imediatos, mas é uma ferramenta importante para construir sonhos e sua liberdade.

Por isso é necessário, além das planilhas financeiras, definir metas.

- Quanto tempo você vai levar para comprar uma casa no valor de R$ 500.000,00?

- Como vocês conseguirão realizar o sonho de viajar durante 30 dias para a europa?

- Qual a forma de comprar aquele abajur para o quarto de hóspedes?

- Como farão para trocar de carro?

- e o armário da cozinha?

- Como ter um investimento que renda R$ 3.000/mês?

Como você pode perceber, seus sonhos podem e devem ser transformados em metas.

Mas as metas mais inteligentes possuem algumas características em comum. Eu estudei muito sobre isso e encontrei uma referência que resume muito bem como elaborar metas.

Uma meta inteligente deve ser SMART.

- S = Specific = Específico: seu objetivo deve ser claro e comunicar o que se espera, porque é importante que quem esteja envolvido, saiba exatamente do que se trata.

- M = Mensurável: seu objetivo deve ter critérios concretos para medir o progresso e atingir a meta.

- A = Atingível: suas metas devem ser realistas e possíveis para você e seu marido alcançarem.

- R = Relevante: seu objetivo deve ser importante para a sua família, pois somente assim você vai conseguir o apoio de todos.

- T = Timing = Oportuna: você deve ter uma data prevista para realizar a meta

Então, um exemplo de meta SMART para o casal seria:

- Comprar um carro de até R$ 50.0000 até o final do ano de 2016.

- Fazer um cruzeiro marítimo gastando até R$ 10.000 nas férias de verão de 2017.

- Investir 20% da receita do casal em aplicações financeiras, todos os meses de 2016.

Como você pode observar acima, existem metas de curto, médio e longo prazo.

Na maioria das vezes, as metas de longo prazo exigem um acúmulo de dinheiro maior. Isso pode ajudar a construir patrimônio ou definir uma boa aposentadoria, por exemplo. Metas a curto prazo, podem ajudar realizar pequenos sonhos e desejos, como viagens e compras para o lar.

Mas isso tudo depende basicamente de 3 coisas:

- Orçamento: quanto você tem para gastar/investir

- Objetivos: o que você realmente quer/deseja

- Prazos: em quanto tempo você esperar conquistar aquilo

O mais importante é o casal definir juntos – e registrar por escrito – as metas. (não adianta só falar, né!? 🙂 )

A disciplina financeira do casal também é muito importante para alcançar os objetivos.

Este é um dos segredos para não sair do planejamento financeiro e assim, conseguir atingir as metas tão desejadas.

Uma vida a dois planejada e com objetivos é mais feliz.

Dica #7 – Fundo de Emergência Financeira para o Casal

Muitos casais podem se desestabilizar financeiramente e, em consequência, emocionalmente.

Por este motivo, é importante realizar reservar financeiras e poupar juntos, criando o hábito de guardar uma parte da renda para emergências.

Quando o assunto é finanças, existem várias referências que podem ajudar um casal. Pegue por exemplo uma empresa saudável — umas das características dela é ter caixa suficiente para lidar com inadimplências.

Se você perder seu emprego, quantos meses você consegue sobreviver sem apertos financeiros?

Quando tudo vai bem, costumamos nos esquecer dos problemas. Mas aí é que mora a maior armadilha financeira de um relacionamento: as surpresas desagradáveis ou os problemas financeiros.

Mas quanto você precisa economizar?

Qual o tamanho da reserva ideal para minha família?

É aconselhável que você tenha uma reserva de pelo menos 3 meses, para lidar com situações extremas. Mas chegar nesse ponto não é fácil — ainda mais nos dias de hoje.

Meu pais sempre diziam que “1 milhão de reais é formado por 100 milhões de centavos”. O que ele queria me ensinar com isso?

Hoje eu entendo. Você precisa poupar pequenas quantidades para acumular uma grande riqueza. Se você deixa passar R$100 / mês, no final de 1 ano isso significa R$1.200 reais! Com esse dinheiro, você conseguiria realizar algumas metas e sonhos, certo?

Então essa é uma boa lição: guarde os centavos e pequenas economias. Isso vai fazer diferença no longo prazo.

O modelo de pensamento das pessoas que conseguem economizar dinheiro é interessante. Você precisa aprender com elas. Antes de fazer uma compra, elas sempre pensam:

- Realmente preciso disto?

- Preciso disto agora?

- Onde posso conseguir o melhor preço?

- À vista tem desconto?

- Este é o melhor custo benefício?

Assim elas economizam dinheiro. É o conceito de despesas mais inteligentes — abordado pelo Marcos Silvestre, em seu livro “12 Meses Para Enriquecer — O plano da virada“.

Você deve estar preparado para enfrentar problemas financeiros — mas não fique somente pensando neles. Cuidado com a lei da atração.

Pense em ter uma família feliz e próspera, mas saiba que ter uma reserva financeira para enfrentar problemas faz parte da sua tranquilidade.

Dica #8 – Defina a configuração das suas contas bancárias

Você e seu marido tem 3 opções:

- Todas as contas conjuntas;

- Todas as contas separadas;

- Ter uma conta conjunta e as outras contas separadas.

Na minha opinião, a última opção é a ideal – e funciona muito bem no meu casamento.

Temos uma conta conjunta, onde depositamos os valores das despesas do mês. E temos nossa conta bancária separada, particular, onde fazemos nossos gastos individuais, sem precisar de “dar satisfação”.

Acredito ser mais saudável para a vida financeira do casal. Pois isso respeita a escolha do casamento e ao mesmo tempo dá privacidade e permite a expressão da individualidade.

E quanto cada um tem que colaborar nas despesas domésticas?

Eu gosto de aplicar a seguinte ideia: “a contribuição para as despesas doméstica é proporcional aos rendimentos individuais e não o mesmo valor”. Por exemplo, cada um deposita 60% do que ganha na conta conjunta (desde que isso seja suficiente para cobrir todos os gastos).

Por exemplo:

- A conta começa identificando todas as despesas do mês. Vamos supor que esse montante seja: R$5.000.

- Analise a receita mensal do marido e esposa — assim: UM ganha R$7.000 e OUTRO ganha R$ 4.000 (não vou dizer quem ganha mais ou menos para não fazer juízo de gênero — até porque hoje em dia existem as mais diversas situações onde UM ganha mais do que o OUTRO).

- O total da receita é: R$11.000 (7mil + 4mil)

- Neste caso, a receita é maior que as despesas e dá para aplicar esta ideia.

- Portanto o cálculo do percentual a ser depositado na conta conjunta é: 45% = despesas totais / receitas totais (5mil/11mil)

- Quem ganha 7mil, deve depositar R$3181,50 e quem ganha 4mil, de depositar R$1818,50 = R$5.000

Atenção: se no passo 4 você identificar que a receita é igual ou menor do que as despesas, o casal deve segurar a onda e usar 100% da receita para quitar as despesas.

Neste caso, vocês devem procurar uma forma de diminuir as despesas e também aumentar a receita.

(Aumentar a receita em 20% nos próximos 3 meses — pode ser uma meta SMART para o casal — ver DICA #6)

Esse tipo de atitude no casamento, equilibra a participação de cada um na construção da riqueza.

Mas se você preferir fazer de outra forma, fique à vontade.

Dica #9- Encontre tempo para falar sobre situação financeira do casal

A rotina diária de um casal é cheia de compromissos. Só de aniversários familiares você ganhou o dobro, afinal são 2 famílias lotadas de parentes e amigos.

Trabalho, filhos, passeios e tarefas domésticas vão consumir seu tempo naturalmente. Quando você vê, já chegou o próximo mês e as cartinhas de despesas estão te cobrando novamente.

Você se lembra: não fizemos o orçamento do mês passado! Como estão nossas contas?

Por isso, você deve encontrar tempo para falar sobre as finanças da sua família. Se elas estão extremamente saudáveis, as reuniões podem ser mais rápidas ou mesmo mais espaçadas, porém, se você está no zero a zero ou com dificuldades financeiras, é necessário criar uma rotina mais rigorosa para estes encontros.

Falar sobre finanças não precisa ser uma coisa chata e formal.

Mas também não deve ser em frente da televisão ligada. Viu!!!!? 🙂

Estes encontros podem ter uma data definida. Um dia da semana onde os dois estão mais tranquilos, ou no final do mês.

Você pode chamar isso de reunião. Mas também pode fazer deste momento um encontro agradável — o que é melhor para todo mundo.

As reuniões financeiras periódicas ajudam a melhorar a comunicação do casal referente ao dinheiro.

Realize estes encontros periódicos com seu marido para falar sobre as finanças do casal. Pode ser semanalmente, de 15 e 15 dias ou mesmo mensalmente.

O importante é o casal alinhar os gastos do período e preencher a planilha financeira.

As reuniões servem também para alinhar gastos extras, inesperados e evitar que uma das partes gaste sem saber que outro já se encontra no cheque especial.

Uma dica que eu sempre faço com o meu marido é: antes e depois da reunião.

- Antes da reunião: olhamos um para o outro, olho no olho e dizemos que este será um encontro saudável para o nosso relacionamento.

- Depois da reunião: agradecemos os alinhamentos e escrevemos num pequeno quadro de giz os nossos combinados e metas do mês / próximos dias.

Durante o mês…

Esta dica do quadrinho de giz é muito boa.

O quadro fica no escritório, onde eu e meu marido usamos para estudar e trabalhar. Durante o mês, temos contato quase diário com o que combinamos, portanto, conseguimos lembrar do que precisa ser feito e colocamos em prática as providências.

Ou seja, ao longo do mês, temos pequenos encontrinhos para lembrar um ao outro do que precisa ser feito…

Importante: CELEBRAR AS CONQUISTAS

Celebrar as conquistas é uma coisa que aprendemos a fazer. Depois de um tempo trabalhando juntos, conseguimos conquistar pequenas e grandes metas. Isso é muito bom e precisa ser valorizado. Por isso, sempre que vocês conseguirem atingir uma meta, celebrem esta conquista — da maneira que mais realizar vocês. 😉

10- Lembre-se dos seus votos

O casamento é um grande presente e precisa ser preservado.

Vocês devem se apoiar, um ao outro, em situações de altos e baixos.

Podem acontecer problemas como “um dos cônjuges está desempregado” ou em uma posição financeira que não era prevista.

Nestas horas, o apoio e incentivo do outro é essencial para o equilíbrio emocional e para a saúde do casamento.

Não deixe o dinheiro ou os problemas financeiros abalarem seu casamento. Tenha equilíbrio para tentar resolver estes problemas com carinho, respeito, entendimento e ATITUDE.

Problemas com dinheiro são delicados.

É certo que são desafios, mas nem sempre devem ser a razão principal para abandonar o barco.

Certos erros e desentendimentos são aceitáveis, mas quando o outro insiste nos mesmos erros, pode ficar realmente uma situação insuportável.

A recomendação dos mais experientes é sempre analisar a situação com o prisma do amor. Certos problemas podem ser resolvidos juntos e assim até ajudar o casal ficar ainda mais unido e fortalecido.

Conclusão: Aprenda um com o outro.

Tenha tolerância e paciência entre vocês e use os bom senso para fazerem as melhores escolhas na gestão financeira da casa.

Se você quiser saber mais informações sobre finanças para casais, eu indico esse conteúdo de slides:

Outras dicas interessantes para planejamento financeiro do casal, você encontra no e-book do consultor financeiro Conrado Navarro, que você baixa gratuitamente neste link aqui.

Alguns livros podem ajudá-la como organizar a vida financeira e na educação financeira para casal.

Gosto muito do livro “Pai Rico Pai Pobre”, de Robert Kyiosaki (que citei anteriormente). Ele me ensinou a ver o dinheiro com outros olhos e fazer melhores investimentos. Quem não tiver tempo de ler, pode escutar o áudio aqui, a voz do locutor é ótima. 🙂

Recomento também o livro “Os Segredos da Mente Milionária“, de T.Harv Eker. O autor sugere isso mesmo: “copie o modo de pensar dos ricos para inspirar sua própria vida”. Tem o áudio do livro aqui também! (Gostou da dica, né? rs…)

Outro livro famoso que vale a pena conferir é o “Casais Inteligentes Enriquecem Juntos”, de Gustavo Cerbasi. Ele também é autor do livro “Os Segredos Dos Casais Inteligentes”, que também fala sobre finanças para casais (meu marido já leu e recomendou quando estava escrevendo este texto).

Ser quiser conhecer o autor desses dois últimos livros e pegar umas boas dicas sobre finanças para casais, é só assistir esta entrevista abaixo (em vídeo):

Espero que com estas dicas, você tenha um casamento mais equilibrado, mais feliz e que as finanças sejam menos um problema para o casal — pelo contrário — motivo de orgulho para vocês.

E se você é recém-casada, comece sua vida à dois com planejamento e não tenha medo de falar de dinheiro.

Tem alguma dica sobre finanças para casais? Como você e seu marido lidam com as finanças da casa?

Deixe um comentário com suas duvidas e soluções!

Beijos,

Ticinha Medeiros

Blog para mulheres casadas, modernas e antenadas.

Gostei muito do site e as dicas é sempre bom a prender e saber lidar com o nosso marido. beijinhos

Boa tarde

Gente hoje mesmo estava conversando com meu esposo sobre finaça$$$.

Sobre nossos objetivos ..economia, despesas e esse post é muito esclarecedor ..desde noivos nós já tínhamos um costume de conversar sobre dinheiro e abrimos uma conta conjunta juntosss. Isso foi muito bom..Me acrescentou demais.

Parabêns pelo site !!!Amei!!!!

Obrigada Deise! Fico feliz que gostou e que tenha sido útil para vocês! Beijo grande!

Gostei das dicas, parabéns!

Obrigada Ayla, beijo grande!

Adorei o post, muitas dicas boas e bem escrito!!! Muito obrigada por compartilhar, com certeza sempre ajuda muito!

Nossa, amei! Porem tem um probleminha todos mês digo que vou fazer a planilha, alguns meses ate faço e outro não. 🙁

Mas depois dessas dicas hoje mesmo vou conversar com meu esposo e vamos fazer.

Carol, tem que ter disciplina!! Força, foco e fé! Que dá tudo certo! Beijosssss :******

Que artigo RICO rsrs, vou olhar bem os links, estamos numa complicação financeira que só Deus pra dar jeito. Tenho certeza que não encontrei seu blog por acaso. To amando tudo. Sucesso.

Olá Brizza! Que bom que gostou! Fiquei feliz! Qualquer dúvida estou à disposição. Beijoss :***

Amei o post. Na verdade tem muitos pontos q levam a reflexão, o que leva a lermos mais vezes, para aprendermos.

Muito obrigada

Finanças é assunto complicado para a maioria dos casais! Fico feliz que consegui te ajudar. Beijo grande, Silvia! 🙂

Parabéns< Ticinha Medeiros! Falta menos de um mês para o meu casamento e eu e meu noivo estamos nos desentendendo muito por causa das maneiras diferentes de lidar com o dinheiro. Com certeza irei mostrar o seu texto para ele. Obrigada !

Olá Mônica! Espero que tenha dado tudo certo para vocês! Obrigada pelo comentário! Beijos! :***

Engraçado como essa postagem não tem comentários. Falar em dinheiro ainda é um tabu muito grande. Já estou no meu segundo casamento, e o que tenho a dizer sobre o tema é: a questão financeira é tão crucial a um relacionamento quanto o sentimento.

Olá Teresa! Muito interessante sua colocação. Concordo plenamente! O casal precisa aprender a administrar o dinheiro e os sonhos – juntos! Obrigada pelo comentário tão pertinente. Beijos!